医療費控除についてのご案内

高品質な治療を、もっと身近に。 「医療費控除」で賢く負担を軽減しましょう

保険適用の枠組みを超え、機能性や審美性に優れた素材・技術を選べる「自由診療」。 「良い治療を受けたいけれど、費用の負担が心配……」と諦めていませんか?

実は、歯科の自由診療は国の制度である「医療費控除」の対象です。確定申告を行うことで、納めた税金の一部が還付され、実質の治療費を抑えることが可能です。

1. 医療費控除とは?

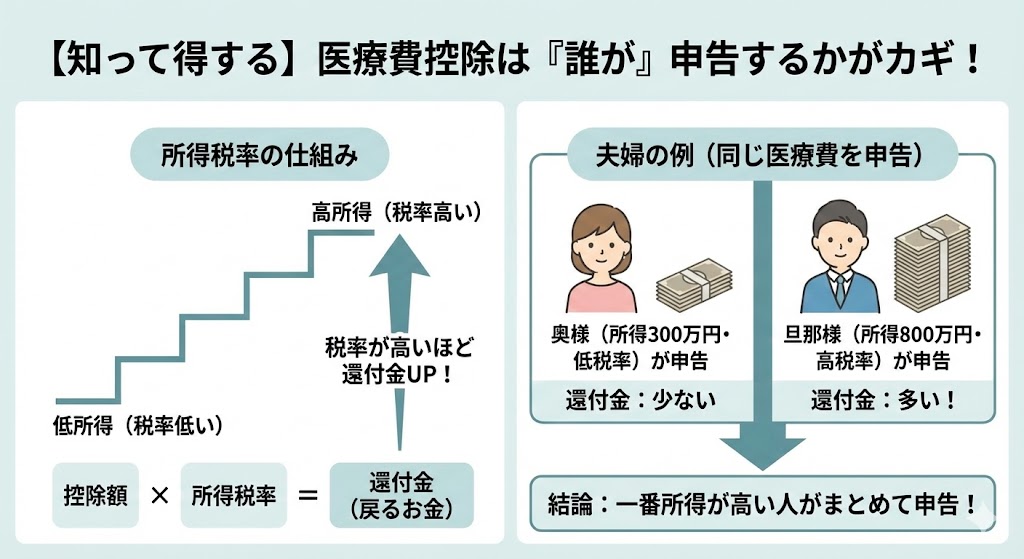

1年間(1月1日から12月31日)に、ご自身や「生計を共にするご家族」のために支払った医療費の合計が一定額(一般的には10万円)を超えた場合、その超過分が「所得控除」の対象となる制度です。 簡単に言うと、「医療費がたくさんかかった年は、その分税金を安くします」という国からのサポートです。

【ここがポイント】

- インプラントやセラミックも対象: 容貌を美化するためだけの処置(美容整形など)は対象外ですが、インプラント、セラミック治療、矯正治療(咀嚼機能改善が必要な場合)など、「治療目的」の歯科診療は高額であっても対象になります。

- 家族分も合算OK: 申請者本人だけでなく、扶養家族の医療費もまとめて申請できます。

- 分割払い(デンタルローン等)の注意点: 医療費控除は「その年の12月31日までに実際に支払った金額」が対象となります。分割払いやデンタルローンを利用された場合、対象年度中に支払いが完了している金額分のみが、その年の申告対象です。年をまたいで支払い・引き落としがある場合は、翌年以降、実際に支払った年の医療費控除として申告することになります。

2. 申請に必要なもの・手続き

医療費控除を受けるには、翌年の確定申告期間(通常2月16日〜3月15日)に、所轄の税務署へ申告する必要があります。

- 領収書(原本)の保管: 確定申告書への添付は原則不要になりましたが、自宅で5年間の保管義務があります。必ず捨てずに取っておきましょう。

- 「医療費控除の明細書」の作成: 領収書に基づいて作成します。

- 交通費も対象: 通院にかかった公共交通機関(電車・バス)の運賃も対象です。日時と経路、運賃をメモしておきましょう(自家用車のガソリン代や駐車場代は対象外です)。

※当院では、治療費の領収書を確実に発行しております。紛失された場合の再発行については原則できませんので注意してください。 ※税率や還付額は個人の条件により異なります。詳細は税務署や税理士にご確認ください。 ※国税庁ホームページもご参照ください。